要点

AI 数据中心正成为保险业的一场 “压力测试”—— 技术飞速迭代、融资结构日趋复杂,给该行业带来了一系列独特挑战与机遇。

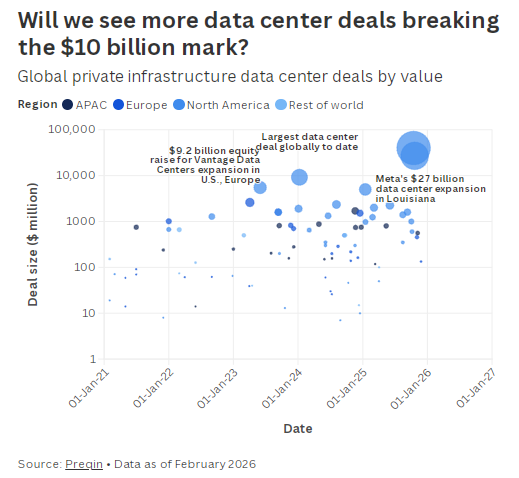

据麦肯锡预测,到 2030 年,全球数据中心相关支出或将达到7 万亿美元,其中很大一部分已无法再仅由超大规模云服务商独自承担。大型科技公司正越来越多地转向私募股权、私人信贷及发债,为这些资本密集型设施的建设提供资金。

数据服务商 Preqin 的数据显示,去年私人资本参与的数据中心基础设施交易规模持续超过100 亿美元,最大一笔交易规模达400 亿美元,由英伟达、微软、贝莱德及马斯克的 xAI 等组成财团收购了 Aligned Data Centers。

保险经纪公司 Gallagher 的数据中心业务负责人汤姆・哈珀对 CNBC 表示,过去四到五年里,巨额资金投入数据中心的建设、施工与运营,对大型保险公司构成了一场 “真正的压力测试”。

“当你在单一地点投入 100 亿至 200 多亿美元时,市场承保能力就会出现问题。市场一直愿意承接这类风险,因为这些项目建设质量极高,配备尖端技术,选址也是最高等级的基建区域,但承保能力 —— 也就是为这些地点提供足额保险的能力 —— 一直捉襟见肘。”

哈珀称,2023 年时,要为一座价值 200 亿美元的园区提供合理保险几乎是不可能的事;而到了 2026 年,这类讨论已经每周都在发生。

奎因・伊曼纽尔律师事务所合伙人拉贾特・拉纳表示:“这涉及数万亿美元规模,融资结构几乎没有透明度,仿佛回到了当年的循环,而体量堪称天文数字。”

AI 数据中心相关投资被称为史上规模最大的和平时期投资项目。拉纳进一步强调,这是 “人类历史上规模最大的和平时期投资项目,且主要以表外融资方式进行”。

曾参与 2008 年金融危机后房地产相关结构化融资诉讼的拉纳称,观察 AI 数据中心融资的发展让人感到 “似曾相识”。

AI 热潮不仅推高了数据中心需求,也带动了供电、芯片等核心技术的快速进步。这些技术迭代与巨额资金涌入,对保险机构和放贷机构而言兼具风险与回报。

定制化保单

数据中心对保险服务有特殊要求,需同时覆盖不动产与科技资产。哈珀表示,全球多家大型保险机构已设立数据中心专项业务线来管理相关项目。

这些设施因价值高度集中、供电需求大、采用前沿技术而具备独特风险,但也因此定价更优、对保险机构 “极具吸引力”。不过,若价值 200 亿美元的资产集中在强风或飓风高发区,风险分散难度会显著上升。

供应链中断还会加剧复杂性:大量高价值设备从海外进口后,往往存放在非自有或非自营场地,尚未安装便已产生额外风险。

并购热潮也让交易律师十分忙碌。凯易律师事务所指出,多家企业已成立数据中心专项团队,整合地产、电力、通信、金融、保险、贸易、私募股权及网络安全等多领域专家。

专业服务公司达信(Marsh)成立了专门的数字基础设施咨询团队,以应对日趋复杂的合同条款。去年,达信还推出了规模 10 亿欧元(12 亿美元)的保险专项工具,为英国及欧洲的数据中心建设提供保障;七个月后,该工具额度扩大至最高 27 亿美元。

达信风险部门信贷特种业务高级副总裁亚历克斯・沃尔夫森表示:“私人信贷可有效补充银行融资,并支持非超大规模云服务商的长期用电协议。”

他解释称,随着数据中心贷款增多,为放贷机构承保借款人违约风险的保险公司正逐渐触及承保上限,达信正着手制定解决方案支持放贷机构。

但拉纳提醒,随着融资转向表外,保险公司很难全面掌握数据中心相关风险。他提到,今年 1 月,四名美国参议员已呼吁政府调查大型科技公司愈发依赖 “复杂且不透明的债券市场借入巨额资金” 的现象,并在公开信中警告,巨额债务可能给金融机构带来 “破坏性损失”,进而引发更广泛的金融危机、冲击经济。

拉纳在 3 月发布的报告中称,融资透明度下降,会给养老金、保险公司、资产管理公司等投资私人信贷基金的下游投资者带来次生诉讼风险,他们事后才发现自己并未充分了解集中度风险。

他对 CNBC 表示,部分私募股权基金已就商业租赁和物业估值问题向他咨询。租户正协商物业续租,而房东则因 AI 数据中心需求抬高估值,双方产生争议。

“GPU 债务跑步机”

围绕融资潜在隐患的核心争议之一,在于 GPU 的生命周期与数据中心设施的长期使用年限不匹配。

云计算 AI 技术服务商 CoreWeave 是首家以 GPU 为抵押获得贷款的企业,本质是用高性能芯片价值作为担保。上周,该公司宣布完成首笔投资级 GPU 担保融资,规模达 85 亿美元,当日股价大涨 12%。

数据中心通常可使用数十年,而 GPU 平均寿命仅约七年。

拉纳称:“不同数据中心在融资时向投资者披露的设备使用年限各不相同。” 他将这一问题称为 **“GPU 债务跑步机”**,该说法由 AI 评论员戴夫・弗里德曼提出。

“这些 AI 数据中心就像在跑步机上不停运转。即便融资结构设有隔离保护、并有投资级交易对手担保,真正的风险可能在于:如今的股权问题,日后是否会逐步演变成信贷问题。”

“新一代芯片推出后,数据中心会被迫举借更多债务、建设新基础设施,进而引出一个价值数十亿美元的问题:建设速度能有多快?融资速度能有多快?”

哈珀表示,这类项目的融资成本大概率会继续推动资产支持证券业务增长,商业抵押贷款支持证券发行量将进一步扩大。

对 Gallagher 等部分保险机构而言,行业格局变化更多是机遇而非挑战。哈珀称,GPU 寿命正在延长;对于贬值较快的资产,公司已创新推出定制保单,预先约定资产估值方式。

“这些设施体量巨大,要逐个确定单体设备价值简直是噩梦。”

他同时强调 GPU 具备可替换性,运营商已考虑到其较短寿命,转而建设更模块化的设施。

达信风险部门的沃尔夫森表示:“数据中心项目融资存在核心矛盾:放贷机构通常希望资产寿命显著长于贷款期限,而 GPU 较短的使用寿命挑战了这一前提。” 因此,放贷机构正更谨慎地设计贷款结构以保护自身利益。