2022年3月,某全国性股份制银行认为自身股票被市场大幅低估,其管理层更是喊出:“14元/股的XX银行,请大家要珍惜,以后这个价格可能就不多见了。”

若投资者持有上述银行的股票,自2022年3月10日至2025年末,能赚多少钱?Wind(万得)给出的数据是,微亏1%;若继续持有至2026年4月9日收盘,则亏损近4%。

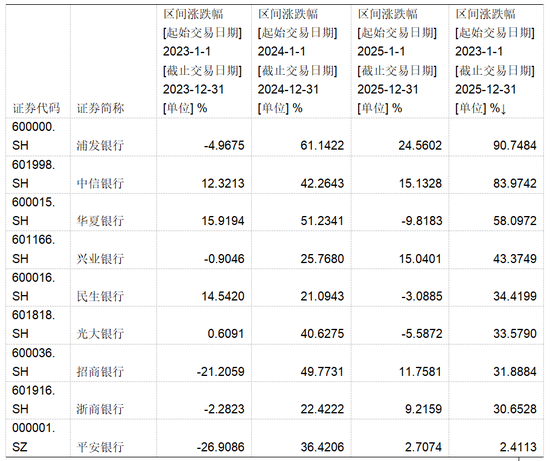

分化加剧,这是过去几年全国股份行发展的重要特征。就股价而言,2023年初至2025年末,在部分全国股份行股价低迷时,浦发银行的股价上涨了91%,中信银行的股价上涨了84%,处在A股15家大中型上市银行(包括6家国有大行与9家全国性股份制银行,下称“15家大中型银行”)的中上游位置。

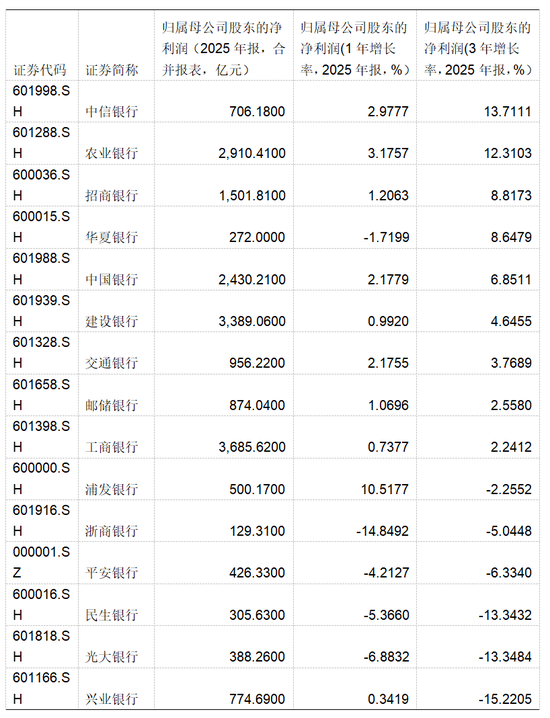

与此同时,全国股份行的净利润等其他多项指标也多呈现分化加剧的现象。例如,2023年至2025年,中信银行、招商银行归母净利润增幅分别为13.7%、8.8%,分别位于15家大中型银行的第一位和第三位;而兴业银行、光大银行、民生银行归母净利润增速垫底,分别为-15%、-13%、-13%。

不过,从整体来看,全国股份行相较于国有大行及其他类型银行承受了更多的压力。数据显示,2025年国有大行、城商行归母净利润分别同比增长1.7%、8.2%,全国股份行则同比减少0.1%。

另外,2025年上市银行总资产同比增长9.1%,其中国有大行、全国股份行总资产分别同比增长10.4%、5.2%。“近年来,大型银行因贷款考核压力,通过降低贷款利率扩大投放,进一步加剧了信贷市场的竞争,这对全国股份行形成了冲击;相比之下,城商行客群与大行存在一定错位,加之与地方政府关系密切,可以做一些政信项目来缓冲大行的压力。”一位行业资深人士表示。

全国股份行发展承压,未来空间在何处?多位银行人士对《财经》记者称,随着资本市场走强,居民理财管理需求开始回暖。一些全国股份行在多年前对财富管理市场已有布局,能力强者有望迎来新一轮增长。

“与小银行相比,全国股份行牌照相对齐全,具备开展综合化的基础能力;与大银行相比,全国股份行规模相对小,体制机制较为灵活。”国信证券经济研究所金融业首席分析师王剑表示,未来,全国股份行应主动推进组织与流程重构,建立以客户为中心的高效协同机制,加强内部协同,充分利用多元金融牌照优势,在综合金融服务中构筑差异化竞争力等。

股价:浦发银行领涨,

平安银行垫底

2023年至2025年,在银行股上涨的背景下,Wind数据显示,42家A股上市银行中,浦发银行、中信银行的股价上涨幅度分别91%、84%,处于上游位置。

其实,浦发银行的股价在2023年出现阴跌,2024年大涨61%,2025年继续上涨近25%。其上涨的逻辑与其基本面的改善有关:2024年、2025年浦发银行净利润分别为458.35亿元、504.05亿元,而2021年至2023年净利润则持续下降,分别为537.66亿元、519.97亿元、374.29亿元。

这背后亦与金融资产管理公司的支持有关。总额500亿元的浦发转债,于2025年10月正式从上交所摘牌,转股比例高达99.67%,是A股市场上最大的一单。当年6月,信达投资将其持有1.18亿张浦发转债转为公司A股普通股;9月,东方资产及其控制的一致行动人通过可转债转股的形式增持浦发银行股份。

不过,自2026年以来浦发银行股价却呈现下跌的趋势。该行2025年报显示,实现营业收入1711.42亿元,同比增长1.5%,增速较上季度基本持平;实现归母净利润500.17亿元,同比增长10.5%;不良率1.26%,环比下降3个基点。

与此同时,2025年浦发银行实现非利息净收入534.81亿元,同比减少25.50亿元,下降4.55%。另外,风险加权资产同比增速提高,数据显示该行在2025年风险加权资产同比增长11.52%,增速较三季度提升3.08个百分点。

“考虑分红后的年化净资产收益率水平则环比下降了0.39个百分点至4.89%,该行内生资本的消耗速度超过了补充速度,可能不利于未来扩张。不过该行全年的核心一级资本充足率环比三季度还上升了12个基点至8.99%,短期资本压力预计不大。”有银行业分析人士表示。

平安银行是近三年来股价唯一下跌的全国股份行,跌幅1%。若将时间再拉长一年,2022年至2025年,平安银行股价跌幅则为16.75%。另外,自2026年初至2026年4月9日收盘,平安银行的股价再降2%。

零售业务被平安银行视为核心增长引擎。2025年该行零售金融净利润为26.8亿元,2024年为2.89亿元,2023年为55.25亿元,2022年为198.28亿元。

净利:中信增幅问鼎,

兴业、光大、民生降超10%

银行净利润是衡量银行盈利能力的核心指标,反映了在一定时期内经营活动的最终成果。

2023年至2025年,全国股份行的盈利能力出现明显分化。其中,中信银行归属母公司股东净利润增幅为13.7%,在15家大中型银行中排首位。

净息差下降是银行业的趋势。中信银行率先将稳息差作为第一经营主题,目的是要比同业下降的幅度小。2022年至2023年,中信银行的净息差比银行业平均水平少降了12个基点。数据显示,截至2023年末,中信银行净息差为1.78%。

根据年报,中信银行在2025年实现归属于股东的净利润706.18亿元,比上年增长2.98%;营业收入2124.75亿元,比上年下降0.55%;其中实现利息净收入1444.69亿元,比上年下降1.51%;净息差为1.63%,比上年下降0.14个百分点;实现非利息净收入680.06亿元,比上年增长1.55%。

在资产质量方面,中信银行不良率持续下降。截至2025年末,该行不良贷款余额672.16亿元,增长1.10%;不良贷款率1.15%,比上年末下降0.01个百分点。

近三年,招商银行归母净利润以8.82%的增速,排在15家大中型银行中的第三位。数据显示,该行在2025年的净资产收益率虽较上年有所下降,但依然为13.44%,高于大部分上市银行9%-10%的水平。

“我们会加强净资产收益率管理,努力提高整体资本回报水平,尽力控制净资产收益率的下行节奏。但是,该指标的变化也取决于未来形势的变化,特别是利差变化。一家银行只有将净资产收益率保持在不错的水平之上,才能给股东带来比较好的回报。”近期,招商银行管理层在业绩会上回应。

兴业银行、光大银行、民生银行的归属母公司股东的净利润增速在2023年至2025年垫底:分别为-15%、-13%、-13%。

从商业银行整体情况而言,净利润正迎来回暖。数据显示,2025年商业银行累计实现净利润为2.4万亿元,较2024年末的2.3万亿元有所上升。

但全国性股份制银行则不同。监管数据显示,全国股份行在2025年末的净利润为4852亿元,相较于4993亿元,降幅为3%。

零售信贷承压,

财富管理、差异化寻突破

近年来,零售金融被认为是一门“好生意”,更是全国股份行追逐的对象,既能赚利差,又能增加中间业务收入。

但在房地产调整、消费不足等因素影响下,相较于国有大行与其他类型银行,全国股份行零售业务面临较大压力。其中,华夏银行在2025年末零售信贷的整体不良率已经超过2%,民生银行该项业务不良率也逼近2%。

在一位行业人士看来,零售、小微信贷的资产质量短期内难见拐点,或仍缓慢小幅暴露,需等待居民收入水平真正改善。拨备底子更充裕的银行,能够更好地支撑利润稳定释放。

大多数已上市的全国股份行总资产也增长乏力。《财经》记者根据Wind梳理,2025年,除华夏银行、招商银行、浦发银行、中信银行等少数银行总资产增幅保持6%以上,其他多家股份行的总资产增幅在0.2%-5%之间。

“其他类型银行通过加大对公业务的投放来创造投放空间,为零售转型提供时间与资源支持。全国股份行也在做,但力度和能力稍弱。”一位行业分析人士表示。

中金公司的一组数据显示,2025年四季度以来居民贷款累计下降近9000亿元(截至2026年2月),2025年全行业16万亿元新增贷款中居民贷款仅有4000亿元,居民部门出现“缩表”趋势。这一背景下,上市银行贷款增速从2024年的7.7%下降到2025年的6.9%;其中,股份行2025年贷款余额增速下降到3.4%;国有大行贷款增速保持在8.0%的高位,2025年全年国有大行新增贷款占行业比重继续提升到62%。

零售业务尚未回暖,但随着资本市场走强,居民财富管理需求旺盛。近期,多家券商预测,2026年居民定期存款到期规模集中在50万亿元至75万亿元之间。甚至有分析机构预测,其中一年期及以上长期限定期存款到期规模约为67万亿元。

当前低利率环境下,部分存款可能流入资本市场成为股票投资,或者转换为理财产品、公募基金等产品。“若无代销能力支撑,资金搬家后难持续。”一位银行业分析人士表示。

零售资产管理规模是财富管理业务的核心衡量指标。数据显示,2025年,浙商银行、浦发银行、招商银行、中信银行的零售资产管理规模增速超过14%,普遍高于国有大行零售资产管理规模的增速。

“我们与大量的基金公司、信托、保险公司、理财子公司等合作伙伴共建财富生态圈,让更多、更好的优质资管产品通过我们的渠道销售。”一家股份制银行人士表示。

2023年10月举行的中央金融工作会议指出,支持国有大型金融机构做优做强,当好服务实体经济的主力军和维护金融稳定的压舱石,严格中小金融机构准入标准和监管要求,立足当地开展特色化经营,强化政策性金融机构职能定位。

在王剑看来,对夹在大银行和小银行中间的全国股份行来讲,要真正找到“小行做不了,大行做不好”的事,才能实现差异化竞争。

“策应目前‘五篇大文章’背景下的金融综合化方向(‘五篇大文章’不再是简单的存贷款,而是围绕客户独特需求的综合化服务),需要多牌照、多品种全面服务客户,大行拥有综合化所需的全部牌照,但内部协同能力和资源调动能力依然堪忧,小行则大部分不具备这些牌照。”王剑表示,全国股份行应抓住这一机遇,推动流程再造,形成更加高效的内部协同机制和客户服务流程。